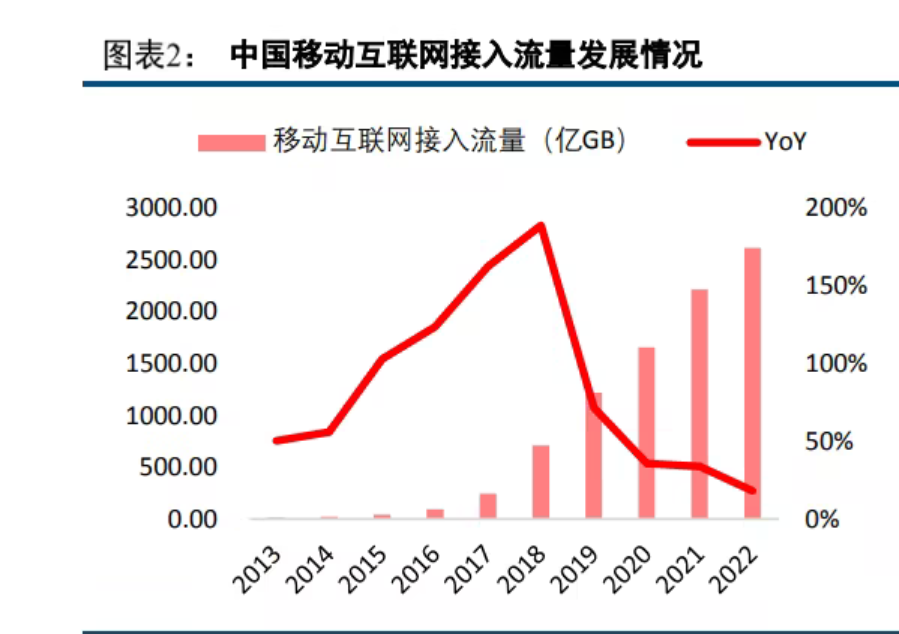

在宏觀經濟承壓,應用創新遇到瓶頸的背景下(xià),中(zhōng)國的移動互聯網接入流量增速不斷下(xià)降,雲計算發展也 有所降速。2019 年-2022 年,雖然 5G 走向規模商(shāng)用,但在缺乏創新應用,以及疫情影響宏觀經濟發展背景下(xià), 移動互聯網接入流量的增速不斷下(xià)降,同比增速分(fēn)别爲 71.6%、35.7%、33.8%、18.1%。根據 IDC 數據顯示, 2022 年上半年中(zhōng)國公有雲服務市場規模達 165.8 億美元,同比增長 34.7%,較 2021 年上半年的同比增速(46.5%) 下(xià)降 11.8pct,從 IaaS+PaaS 來看,2022 上半年同比增長 30.7%,較 2021 上半年的同比增速(48.7%)下(xià)降 18pct。 北(běi)美雲巨頭 2022 年 Capex 增速保持高位,短期内對 2023 年展望偏謹慎。2022Q4,北(běi)美四家雲廠商(shāng)資(zī)本開(kāi) 支 395.04 億美元,同比增長 8.07%,出現降速情況。亞馬遜作爲資(zī)本開(kāi)支大(dà)戶,2022Q4 出現 2015Q4 以來第一(yī) 次單季度負增長,下(xià)降 12.37%。谷歌預計 2023 年的資(zī)本支出将與 2022 年基本持平,但會增加對技術基礎設施 的投資(zī),包括對 AI 及雲服務的建設投資(zī)。Meta 預計 2023 年資(zī)本支出将在 300 億至 330 億美元之間,比之前預 計的 340 億至 370 億美元有所降低,基本與 2022 年持平,主要原因是由于新的數據中(zhōng)心架構更具有成本效益。

2022 年全球服務器需求相對較好,但下(xià)半年出現放(fàng)緩迹象。根據 Gartner 數據,2022 年上半年,全球服務 器出貨量 668.9 萬台,同比增長 11.8%,銷售額 566.5 億美元,同比增長 24.1%,增長的主要原因是,全球超大(dà) 規模雲服務提供商(shāng)的需求快速增長以及超大(dà)規模運營商(shāng)增加現有設備的容量。雖然數據來看,增速依然強勁, 但實際增速有放(fàng)緩迹象。2022Q1,全球服務器出貨 330.5 萬台,同比增長 20.7%,銷售額 272.1 億美元,同比增 長 29.3%。2022Q3,全球服務出貨 337.4 萬台,同比增長 7.5%,銷售額 290.6 億美元,同比增長 21.6%。中(zhōng)國 市場方面,2022 年上半年服務器出貨 184.8 萬台,同比增長 13.4%(2022Q1 爲 89.7 萬台,同比增速 20.1%), 銷售額同比增長 26.6%至 136.6 億美元(2022Q1 爲 65.1 億美元,同比增長 34.2%)。同時,信骅科技 2022 年 10 月以來,月度營收增速明顯下(xià)降,2023 年前兩個月的銷售額分(fēn)别爲 2.19 億新台币和 2.23 億新台币,同比增 長分(fēn)别爲-43.67%和-33.2%,其出現明顯的下(xià)滑情況,反映目前全球服務器市場總體(tǐ)需求仍偏低迷。